自考《国际财务管理》章后练习题及答案:第九章

第9章

【题9—1】一家英国跨国公司,其在美国的子公司准备在纽约州信贷市场上借入2400万美元,期限为3年,利息每半年支付一次,借款年利率为5%,而该公司的英镑借款利率为3%;一家美国跨国公司在英国的子公司准备借入2000万英镑信贷资金,期限也是3年,利息每半年支付一次,其借款年利率为6%,而该公司的美元借款利率为4%。目前即期汇率为1英镑=1.2美元,一家英国银行愿意提供货币互换安排,并按互换金额的0.05%获得收益。请回答并计算下列问题。

(1)中介银行将如何安排两家公司的借款?

(2)若中介银行安排两家公司均分节约成本,各自的利息应如何支付?

(3)为两家公司设计一个互换协议。

【题9—1】答案

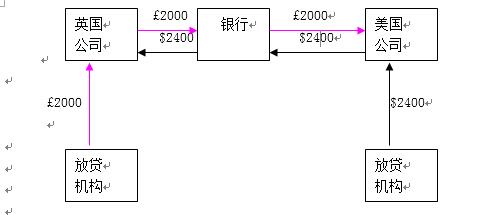

(1)英国公司按3%的利率水平借入英镑,换出给美国公司;

美国公司按4%的利率水平借入美元,换出给英国公司;

双方均以较低利率贷款,并经过互换后得到了自己希望得到的货币。见下图:

(2)

| 公司 | 美元借款利率 | 英镑借款利率 | 节约 |

| 英国 | 5% | 3% | 2% |

| 美国 | 4% | 6% | 2% |

银行收益要求:0.05%,其余收益=3.95%

英国公司、美国公司各得1.975%

英国公司美元贷款利率为5%,节约1.975%,实际利率为3.025%;

美国公司英镑贷款利率为6%,节约1.975,实际利率为4.025%。

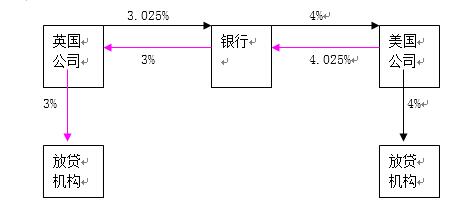

(3)互换协议:见下图

英美两家公司分别以优势货币贷款后通过银行互换,并通过银行互换利息。

英国公司按年利率3.025%向互换银行支付利息,美国公司按年利率3%向互换银行支付利息;银行以3%向英国公司支付利息,以4%向美国公司支付利息。

英国公司美元贷款利率为5%,节约1.975%,实际利率为3.025%;

美国公司英镑贷款利率为6%,节约1.975,实际利率为4.025%。

银行从美国公司收取4.025%的利率,并以3%换给英国公司,收益1.025%;从英国公司收取3.025%,以4%换给美国公司,损失0.975%;净收益0.05%。

【题9—2】某跨国公司发行面值为1000美元,期限为5年,票面利率为8%的定期付息企业债券20000张。要求计算以下数据:

(1)若发行时市场利率为10%,债券的发行价格应定为多少?

(2)若公司以1041美元价格发行,发行时市场利率是多少?

【题9—2】答案

(1)发行价格=1000×8%(P/A,10%,5)+1000×(P/F,10%,5)=924(美元)

(2)1000×8%(P/A,i,5)+1000×(P/F,i,5)=1041(美元)

查表得到:i =7% 即当市场利率为7%时,发行价格为1041美元。

【题9—3】统一公司已发行10%固定利息债券,除此之外该公司还想将该债券转换成浮动利率债券,于是该公司参与了利率交换,该交换可以将10%利息支付转换成LIBOR+1%的浮动利息,利息费用的支付是视之前所发行的债券本金来决定,该债券每年年底支付利息并在三年后到期,该公司预期LIBOR在第1年底会是9%,第2底8.5%及第3年第7%,请决定该公司在交换后其预期的融资率。

【题9—3】答案

固定利率10%会被利率交换所得到的10%收入而冲销,所以每年的融资成本为每年因利率交换所需支付的利息费用,其利率如下:

| 年 | LIBOR | 因交换而产生的浮动利率 |

| 1 | 9% | 9%+1%=10% |

| 2 | 8.5% | 8.5%+1%=9.5% |

| 3 | 7.0% | 7%+1%=8% |