自考《国际财务管理》章后练习题及答案:第十章

第十章

【题10—1】甲公司和乙公司都要花费5万美元来增加生产能力。甲公司从银行得到一笔5万美元的贷款购置设备,贷款年利率8%,期限5年,等额摊还本息。而乙公司决定采用经营租赁租入设备,租期5年,租约要求的收益率为8%。资产增加前,两公司的资产负债表相同:

| 流动资产 70000美元 | 负债 50000美元 |

| 固定资产 80000美元 | 股本 100000美元 |

| 总资产 150000美元 | 负债与股本 150000美元 |

(1)给出两公司增加生产能力后的资产负债表,并计算两企业新的债务比率。

(2)如果乙公司采用融资租赁,租金现值5万美元,则资产负债表将怎样变化?

(3)筹资方式不同是否会影响公司的总资产报酬率和股本收益率?如何影响?

【题10—1】答案

(1)甲公司增加生产能力后的资产负债表的固定资产增加5万美元,负债增加5万美元,债务比率=50%。

乙公司增加生产能力后的资产负债表不变,债务比率=33%。

(2)如果乙公司采取融资租赁,则资产负债表变为(单位:美元):

| 流动资产 70000 | 负债 50000 |

| 固定资产 80000 | 融资租赁长期负债 50000 |

| 融资租赁固定资产 50000 | 股本 100000 |

| 总资产 200000 | 负债与股本 200000 |

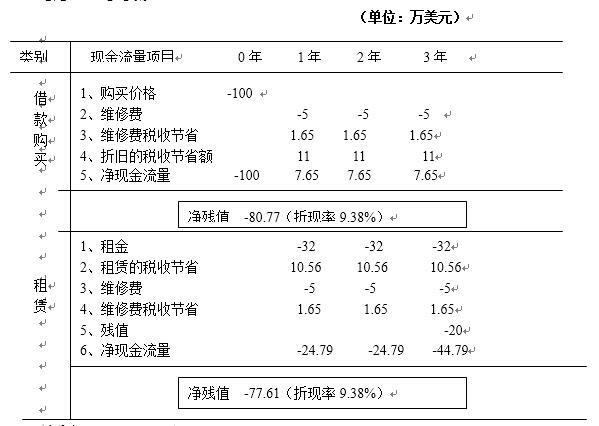

【题10—2】某跨国公司需要一套100万美元的新设备,设备折旧寿命3年,按直线法计提折旧,残值为零。设备维修费每年5万美元,所得税率33%。

()若借款购买,贷款利率14%,每年年底等额摊还,偿还期3年。

(2)若租赁,租期3年,租金32万美元,每年年底支付。3年后花20万美元买下这套设。问:若暂不考虑汇率的变动,该公司是购买还是租赁此套设备?

【题10—2】答案

折现率=14%×(1-33%)=9.38%

因为租赁的净现值大于借款购买的净现值,所以应租赁此套设备。

【题10—3】某跨国公司借款购买一台设备,价格3万美元,全部由银行贷款,期限5年,年利率10%,每年年末等额摊还。设备折旧寿命5年,残值为零,采用直线法计提折旧,公司所得税率33%。若租赁同样设备,则5年中每年租赁费7000美元。购买与租赁设备的年维修费相同。问:若暂不考虑汇率的变动,该公司应该租赁还是借款购买此设备?

【题10—3】答案

折现率=10%×(1-33%)=6.7%

借款购买净现值=-13383.96万美元

租赁净现值=-19344.05万美元

因为租赁的净现值小于借款购买的净现值,所以应借款购买此套设备。